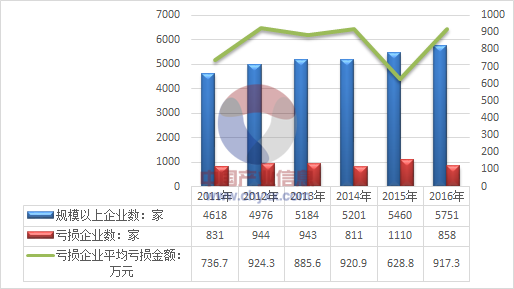

據國家統計局數據:截至2016年我國電子元件制造行業規模以上企業數量達5751家,當中858家企業出現虧損,虧損企業平均虧損金額為917.3萬元。2010—2016年國內銣產量從1.5噸逐步接近4噸。智研咨詢發布的:《2017-2022年中國扣板機行業運營分析與投資戰略研究報告》

2011-2016年我國電子元件制造行業企業簡況

資料來源:國家統計局、智研咨詢整理

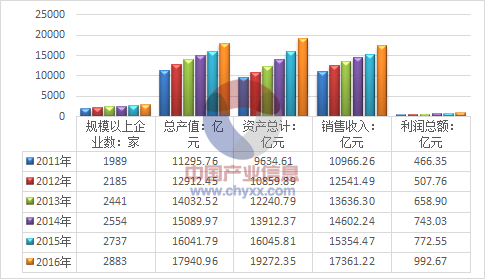

2016年我國電子元件制造行業規模總資產達到12907.19億元,行業銷售收入為17362.32億元,2016年行業利潤總額為1104.88億元。

2011-2016年我國電子元件制造行業經營數據分析

資料來源:國家統計局、智研咨詢整理

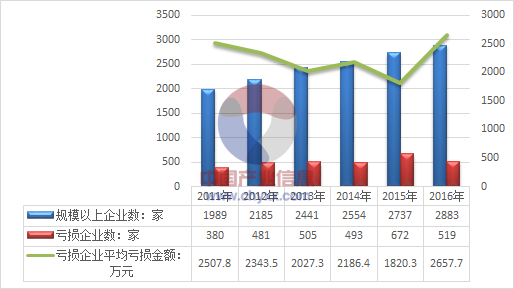

據國家統計局數據:截至2016年我國電子器件制造行業規模以上企業數量達2883家,當中519家企業出現虧損,虧損企業平均虧損金額為2657.7萬元。

2011-2016年我國電子器件制造行業企業簡況

資料來源:國家統計局、智研咨詢整理

2016年我國電子器件制造行業規模總資產達到19272.35億元,行業銷售收入為17361.22億元,2016年行業利潤總額為992.67億元。

2011-2016年我國電子器件制造行業經營數據分析

資料來源:國家統計局、智研咨詢整理

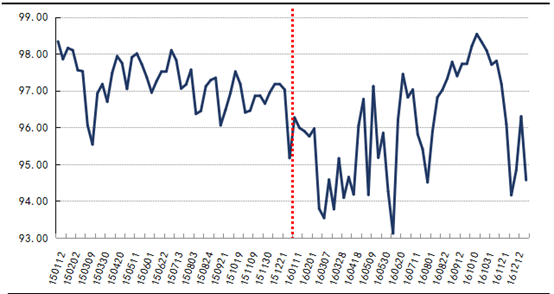

回顧電子元器件板塊在2016年的市場走勢,年初隨著市場整體大幅下跌,并且較市場整體的跌幅更大;之后電子元器件板塊在大幅震蕩中上漲,漲幅一度超過整體電子市場總體;進入四季度后,電子元器件又進入一波下跌,從而導致全年呈倒“S”型走勢,具體如下圖所示:

2015-2016年中國?華強北電子元器件市場價格指數走勢

資料來源:公開資料整理

從縱向分析來看,2016年電子元器件行業在整體經濟不容樂觀的背景下“艱難前行”。華強北指數公司監測數據顯示,2016年中國?華強北電子元器件價格指數均值為96.11點,較上年度下跌1.00點,跌幅為1.03%;*高報收于98.54點,*低見收于93.12點。

從年末數據來看,2016年12月中國?華強北電子元器件價格指數實現月均值95.19點,較上月下跌2.56%,其中分立器件表現不佳,電感器、電阻器等傳統品種較為穩定。月末指數第161226期(20161226-20161231)電子元器件價格指數拐點再現,跌破95點,報收于94.57點,周跌幅為1.80%。

從全年走勢來看,電子元器件價格指數起伏較大。年初(1-3月份)在上年末翹尾及手機等電子消費產品銷售淡季等消極因素的影響下,延續自2015年四季度以來的下跌趨勢,電子元器件價格指數一度跌破94點;4月份開始在全球半導體基本面在改善,市場景氣度呈短期回暖,下游應用終端智能手機等需求也趨于穩定等一系列旺季效應的刺激下,終端廠商對應用電子采購需求加大,市場呈現供需兩旺態勢,電子元器件價格指數進入上升通道,一路飆升,及至10月份中旬終破98點,達到2016年以來的*高點;10月下旬開始,電子元器件市場出貨訂單量走???,價格指數急轉直下,再次跌破95點。

從分類指數來看,二級子行業指數方面,2016年電子元件下跌1.31%,均值為98.19點;電子器件也下跌1.01%,均值為95.97點。

2016年中國?華強北電子元器件分類指數情況(單位:%)

資料來源:公開資料整理

三級子行業指數方面:

①電子元件各品類中,傳統品種電感器市場供需穩定,2016年價格指數均值仍報收于90點附近,較上年微漲1.03%;其他的電容器、電阻器、晶體振蕩器均跌幅1%左右;值得關注的是,濾波器自9月份開始,價格指數大幅上升,顯示市場采購需求較旺。

②電子器件主要品類中,分立器件的跌幅拉低了整體指數,集成電路各品類表現各異。其中,分離器件中的三極管表現良好,價格指數較上年度微漲0.30%,二極管和傳感器均呈不同程度的下跌,跌幅分別為4.82%和10.72%。集成電路主要品種中,市場人士普遍看好電源電路、接插件(連接器)和數字電路,市場需求較大,元器件采購增加,市場詢價較多;其他的芯片、CPU、放大器和邏輯電路均呈不同幅度的下跌,但跌幅均在4%以下,尚屬正常波動水平。

1、從全球半導體市場來分析

回望2016年的世界經濟,全球范圍中國美國經濟復蘇力度低于預期,歐洲經濟尚未擺脫低增長狀態,日本經濟結構性改革滯后。在主要經濟體增長態勢疲弱的大背景下,全球電子產品消費需求趨緩,在“艱難中求生存”,短時期內行業景氣度的提升顯得“步履維艱”。

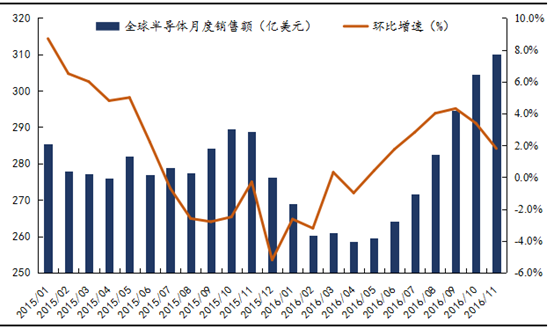

2016年度,半導體設備的訂單需求旺盛,半導體行業正經歷一波投資熱潮。SEMI(國際半導體產業協會)表示,半導體投資的主要增長因素是中國對集成電路產業的投資增長。SIA(美國半導體產業協會)數據顯示,2016年1-11月全球半導體銷售額共計3035.29億元,較上年同期的3093.83億美元下降1.89%。但同時需要看到的是,自4月份開始,全球半導體銷售額逐月增長,同比連續三個月出現上升,漲幅也持續放大,市場分布方面日本和亞太地區仍然是全球市場增長癿動力來源,美洲市場恢復增長也是值得注意的現象,而歐洲的下滑幅度有所減緩,需求端市場的見底信號顯著。(備注:由于12月數據還未公布,因此以1-11月作為全年來分析,下同)

2015-2016年全球半導體月度銷售額及環比增速(單位:億美元,%)

資料來源:公開資料整理

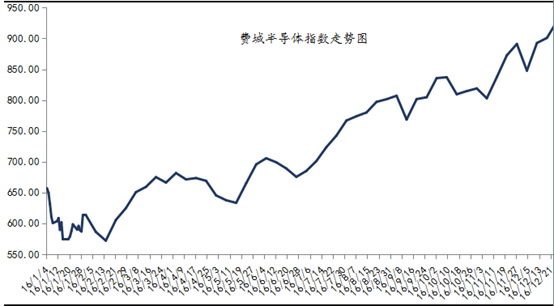

供給端的北美半導體BB值在2016年前11個月中,連續9個月(2016年1-9月)都位于1之上,10-11月份又回到了1以下(12月份數據未出具),體現了美國經濟增速的穩定向好。而同時期一路上漲的美國費城半導體指數也印證了這一點。

2015-2016年美國費城半導體指數走勢圖

資料來源:公開資料整理

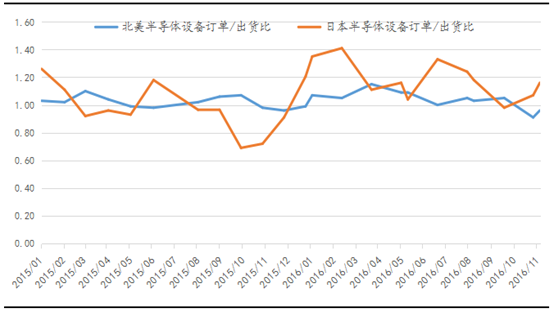

看日本則是擴張趨勢,除9月B/B值位于1以下,其余月份均位于1以上,體現了日本半導體采購的需求強盛,,行業景氣度依然值得期待。分析認為,目前行業供需兩端癿數據相互印證,短期內行業的景氣狀況得到確認,需要關注的是行業復蘇的時間和周期長度。

2015-2016年全球半導體月度銷售額及環比增速(單位:%)

資料來源:公開資料整理

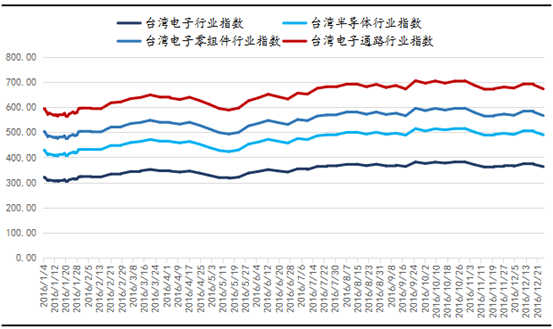

作為全球電子元器件的代工和設計中心,臺灣電子相關指數與國內市場趨同,在智能手機等應用終端增長見頂及國內經濟“筑底回穩”的趨勢下,表現平淡。數據顯示,2016年臺灣電子行業指數、半導體行業指數、電子零組件行業指數、電子通路行業指數均值分別為341.28點、116.03點、74.45點和99.47點,較上年同期漲跌幅分別為-2.89%、+2.34%、-10.55%、-6.91%。

2016年臺灣電子相關指數走勢圖

資料來源:公開資料整理

2、從國內市場角度分析

總體來看,推動投資需求內容的切換與增強,讓2016年全年經濟波動由“弱”轉“穩”,全年GDP同比增長回穩、轉暖。

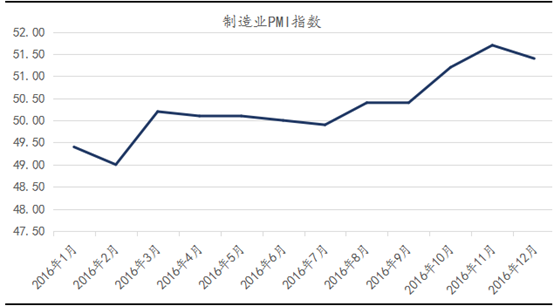

早些時候公布的中國12月PMI數據顯示,2016年中國12月制造業和服務業雙雙擴張,經濟回暖繼續,第四季度中國經濟表現好于前三季度。盡管國家統計局公布的2016年12月份PMI指數較上月回落0.3個百分點,但主要受年底企業生產活動有所回落影響,但需求端基本保持平穩,經濟整體趨穩向好基本態勢沒有改變。

2016年中國制造業PMI指數走勢圖

資料來源:公開資料整理